房產泡沫結局》借新還舊,債務中度過一生的日本人

(來源:Dreamstime)

撰文者:日月城城主

網民肥皂箱 2020.11.15 23,427

摘要

1.在1987年前後,日本房地產收益率開始超過實體經濟產業,無數熱錢紛紛進入炒作。不動產的高額利潤甚至讓豐田汽車、富士重工、日立電機等這些日本實體經濟的領頭羊也大舉進入不動產業。

2.其結果引來政府直接出手干預,強力升息,收緊銀根,房價3個月暴跌65%,成交萎靡、銀行貸款斷供,日本不動產市場緊隨股市開始崩盤,巨大的地產泡沫自東京開始破裂。

2007年,一部《超時空泡泡機》在日本街頭小巷放映,完整的再現一個全民沉浸在唾手可得的財富中的時期,豪放的夜市以及財富這部影片自由的一夜實現。引起眾多日本老一輩的回憶與懷念。

現在,90年代留下來的地產包袱如一道枷鎖仍桎梏於日本社會,疊加無限放水積累下的國家債務和人口老齡化的雙重矛盾。

這個步入「暮年」的國家,現在的劇本跟80年代末,似乎有著一點相似。

虛富

戰後的日本,如希臘神話中的「不死鳥」一樣,經濟上浴火重生。真正讓世界認識日本,是在1964年的東京奧運會,奧運平台向世人展示其強大經濟實力和國民素質。日本也是世界上第一個借助奧運會帶動國家經濟高速發展的國家。

在籌備奧運會期間,東京和日本全國各地都大興土木,建設了一批交通基礎設施。其中,世界第一條投入商業營運的高速鐵路系統:新幹線高速鐵路系統。根據數據顯示,當時日本對東京奧運會所有相關事業的總投入高達1兆日元。按照當時的匯率計算,約為30億美元。這創造當時奧運會歷史上最高的投資記錄。

東京奧運會也被那時的日本人將其視為國運昌隆的開始,一路驕傲地走向了亢奮的80年代。

那時的日本東京,在街頭,無數日本人拿著萬元大鈔在路邊排隊等計程車(日本的出租非常貴,現在也是如此),而類似公車、地鐵等大眾交通工具卻無人問津。各種國際大牌,奢侈品如同路邊攤一般,普通人想買就買。

在外面,美國人的銀行、超市,甚至好萊塢的哥倫比亞影業和紐約的標誌性建築洛克菲勒大廈都成為了日本人的囊中之物。

這些買買買,是給世界一個信號,我們日本人有的是錢。

上述這些巨富均是源於所謂「虛業」,在廣場協議的加持下,西方國家大量拋售美元導致貶值,使得日元匯率上升,擔心貨幣貶值的日本國民,把大筆資金投入不動產市場(炒房、炒地皮,炒一切與土地相關的商品)。

這也導致在日本人中間發生了一場思想革命,倒買倒賣土地卻能不勞而獲地得到巨額財富,而工薪一族即使勤勞工作也未必能夠獲得相應的回報,空手套白狼獲得的巨大財富,深深地刺痛著人們的尊嚴。

在1987年前後,日本房地產收益率開始超過實體經濟產業,無數熱錢紛紛進入,地價瘋漲。不動產業持續數年的高額利潤甚至讓豐田汽車、富士重工、日立電機等等這些日本實體經濟的領頭羊再也按耐不住,開始大舉進入不動產業。

很快,東京周邊的公寓價格已經超出人們平均年薪的10倍,市中心更是高達將近20倍。在首都區域,不要說獨棟住宅,就是公寓價格也漲到了平民百姓難以承受的水平。

有時候為了「公平性」,日本開放商在1987年就開始了「抽籤買房」,一個55平的房子,售價6200萬日元,中籤率僅為1/3700。

曇花一現

日本地產行業的輝煌主要推動力是持續的加槓桿,這種玩法就猶如富士山絢爛的櫻花,得到一時的繁花似錦,但無法逆轉自然規律,最後結果如櫻花凋零在那皚皚雪山。

面對以地產為代表的經濟泡沫,日本政府選擇了直接出手干預市場,主動戳破泡沫。(1990年3月27日,日本銀行推出了《關於控制土地相關融資的規定》,這一《規定》被後來稱為日本泡沫經濟崩潰的「引爆點」),強力升息,收緊銀根,眼睜睜看著自己的國家的經濟崩潰。

1991年,日本不動產市場緊隨股市開始崩盤,巨大的地產泡沫自東京開始破裂,迅速蔓延到日本全境。

房價3個月暴跌65%,成交萎靡、銀行貸款斷供,一夜間,購買房產的千萬富翁變成了千萬「負」翁,自殺、破產集中爆發。

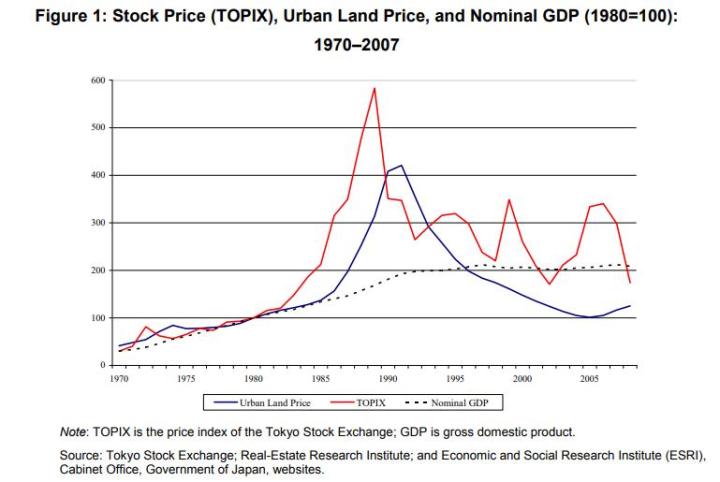

紅線為東證股價指數,藍線為都市區房價,黑色虛線為名義GDP。

離婚率也在暴漲,根據數據,在1991年,日本離婚率超過了正常水平的2.5倍,這其中不乏破產的中產家庭,很多戶主通過離婚的形式保全妻子與孩子的財產,自己則選擇了流浪道路。甚至,日本富士山下的森林,送走了超過2000個日本自殺者。

主動戳穿泡沫,但是日本政府的特性讓後續的控制舉措產生了滯後性。時任日本經濟企劃廳長官的野田毅告訴記者,當時的宮澤政府完全意識到問題的嚴重性,野田提議:通過公共財政解決銀行不良債權,也獲得宮澤的支持,但在民意決定一切的日本政治中,政府的態度仍舊太過溫和。在此基礎下得去槓桿操作,受到了極大的阻力以至於沒有第一時間去解決資產泡沫的問題。

如今,很多人認為日本的經濟泡沫,99%原因是那紙「廣場協議」。但真正而言,日本經濟停滯是自己作的,不是被美國打的,當時日本政府既要又要不顧經濟規律造成的後果。

在這場地產「虛富」之下,從天堂到地獄,國運昌隆之夢一夜間被打得支離破碎。

改革

在當今世界輿論場,「失落二十年」似乎成為日本的一個特有標籤。而日本在這種「失落的20年」的喧囂聲中,靜悄悄地改變了自己。

首要動刀的便是積累下來大量的不良資產,剛開始日本政府對此諱莫,截至1999年3月,銀行監管機構與日本銀行一起確定所有銀行的不良貸款總額為34兆日元,其中包括主要銀行的22兆日元。但是這些檢查完全基於銀行自己的評估。不良分類和水平,對這些數字可靠性的懷疑是非常大的。

1996年橋本龍太郎內閣誕生,開始著手進行改革。1997年日本通過了修訂的《日本銀行法》。該法案是日本規範央行的方案,1942年成立以來就沒有修改過。

1996年日本的財閥銀行三菱銀行和外匯專業銀行東京銀行合併,成為當時資產規模全世界第一大銀行,拉開了日本銀行業整合的序幕。1998年6月,日本成立了金融監督廳。金融監督廳的成立意味著日本戰後金融監管體制的改變。

在1997年以後,幾乎所有金融相關的法律如《保險法》、《保險業法》、《信託法》、《信託業法》等都進行了大幅度的修改。

進入21世紀,以「不進行結構改革,日本就無法再生和發展」這個深得日本國民認可的主張而誕生的小泉政權上台之時信誓旦旦,要在3年內解決不良債權問題。

小泉政府進一步推進了民營化。在2005年,小泉純一郎內閣推進了日本郵政公社的民營化。過去的日本郵局主要經營三項業務,也就是郵政業務、簡易保險業務、存款業務,2007年10月,日本郵政集團成立。

同時幾乎所有的傳統行業都發生了大規模的合併。保險行業、鋼鐵、石油、礦產、超市、百貨店、汽車等領域都有併購發生。

在安倍晉三執掌的時間裡,則是舉債寬鬆。在2013年,日本央行追隨安倍經濟學,正式推出了量化和質化寬鬆政策(QQE),宣告日本進入無限期、開放式超寬鬆政策時期,甚至到了當前基準利率為-0.1%以及大舉負債。

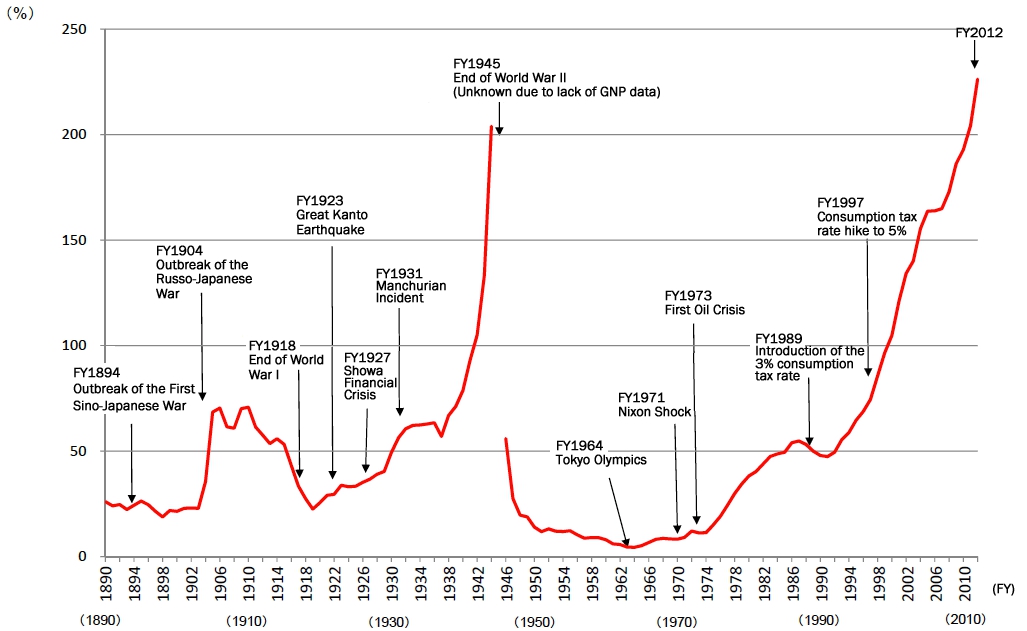

自1890財年以來日本政府債務佔名義GDP的變化等 (來源:Research Institute of Economy, Trade and Industry (RIETI))

這些債務,附著的資產是「技術產能」,每年政府放出去貨幣基本上流進了產業整合和重組,科技創新研發等環節,這種科技立國的戰略,每年把GDP的3%左右用於開發新技術。

日本上述種種體制的改革是為了在經濟硬著陸之後,卸掉壓在經濟那層槓桿,這是其主觀的意識,而在客觀層面,日本把發展的戰略目光仍放在了製造業,投資於未來。

矛盾

泡沫之後的日本經濟,可以形容為:低利率、低通膨、低增長、高福利、高貨幣、高債務。

這種經濟模式,現在的美國還是其他西方國家,都有那麼一丁點相似,全球經濟日本化在這幾年一直被提及。

但是,日本相比於發達國家,有著自身的雙重矛盾。

一是社會人口老齡化,低生育率與國內製造業需要大量勞動人口的矛盾,二是負債太多,擴張期的日本經濟平均增速僅為1.2%,更不用提今年疫情之下經濟,甚至創下65年最差。

在近期,由於日本在長期超低利率的環境下,購房者還清貸款的平均年齡不斷上升,目前已經有銀行把房貸還款年齡放寬到了最高85歲。

所以當年那些在高點,背著高額貸款的上班族們,房價崩潰前,日本人大多貸款買房,很多才工作的人就背負了5、6000萬日元債務,在房價崩潰後他們不得不借高利貸償還銀行,借新債換舊債,這讓日本人在還債中度過了一生。

※本文轉載自微信公眾號《格隆匯財經熱點》(ID:glh_finance),原文連結

留言列表

留言列表